Previous Story

Dati fiscali 2022: secondo i Sindacati, lavoratori dipendenti e pensionati hanno pagato 6,6 milioni in più di tasse!

Posted On 19 Dic 2023

Comment: Off

Gli scaglioni di reddito imponibile da lavoro dipendente e da pensione dovevano essere depurati dall’inflazione attraverso il fiscal drag nel 2019, 2021 e nel 2023. Andamento totalmente diverso per le imprese, ad accezione delle licenze individuali, che hanno pagato meno tasse rispetto all’incremento del reddito. Rispetto al 2014, si stima che alcune società abbiano avuto redditi ben superiori al 130%!

Gli scaglioni di reddito imponibile da lavoro dipendente e da pensione dovevano essere depurati dall’inflazione attraverso il fiscal drag nel 2019, 2021 e nel 2023. Andamento totalmente diverso per le imprese, ad accezione delle licenze individuali, che hanno pagato meno tasse rispetto all’incremento del reddito. Rispetto al 2014, si stima che alcune società abbiano avuto redditi ben superiori al 130%!

RSM 19 12 2023 – La CSdL ha compiuto una valutazione dei dati disponibili, relativi al periodo 2014-2022, per verificare l’incidenza dell’inflazione nella tassazione dei redditi dei lavoratori dipendenti e dei pensionati, con una panoramica anche sulle imprese, allo scopo di informare correttamente i cittadini. Ciò, anche quale precisazione delle cifre fornite dal Segretario Generale CSdL Enzo Merlini durante il suo intervento nella manifestazione in Piazza della Liberà per lo sciopero Generale del 15 dicembre scorso.

In premessa, va rilevato che, secondo i dati FOI-ITA, l’inflazione per questo periodo è stata pari al 12,8%, mentre per il periodo 2014-2023 si attesterà al 19% circa.

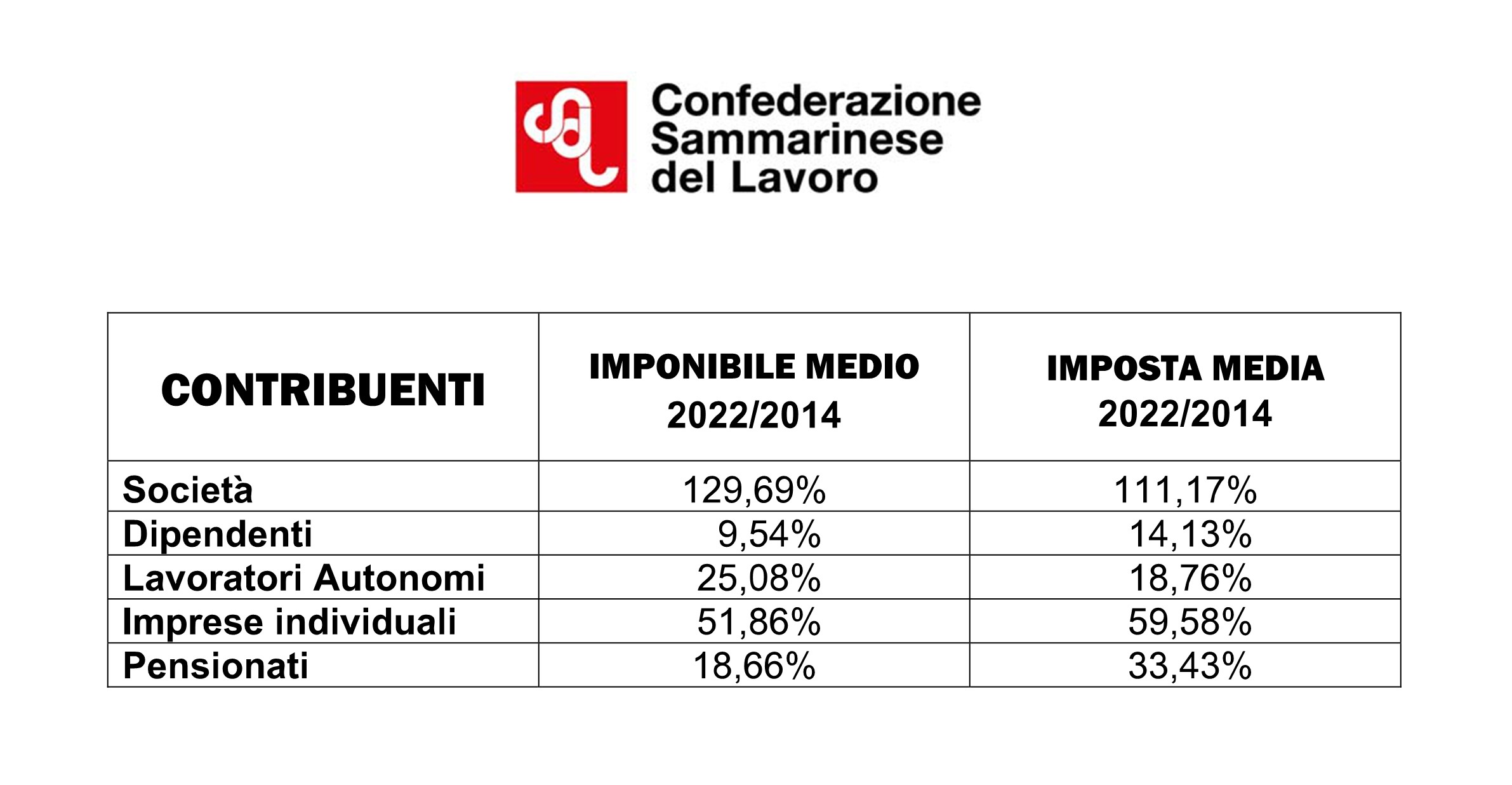

LAVORATORI DIPENDENTI E PENSIONATI – Rispetto al 2014, per i lavoratori dipendenti, il reddito imponibile medio è aumentato del 9,5%, quindi è diminuito del 3,3% rispetto all’inflazione. Sempre con riferimento ai valori medi, le imposte sono aumentate dell’1,3% rispetto all’inflazione e del 4,6% rispetto all’incremento dell’imponibile. Va rilevato che le retribuzioni contrattuali medie sono cresciute meno del 9,5%. Il maggior aumento dell’imponibile è quindi verosimilmente dovuto al significativo ricorso al lavoro straordinario avvenuto nel 2022.

Per i pensionati, l’imponibile medio è cresciuto più dell’inflazione, nella misura del 5,9%; questo è dovuto al fatto che i nuovi pensionati percepiscono un reddito previdenziale superiore a coloro che, volta per volta, vengono a mancare. In media, per i pensionati le imposte sono aumentate del 20,7% rispetto all’inflazione e del 14,8% rispetto all’incremento dell’imponibile.

Questa apparente discrepanza è dovuta al fatto che i lavoratori dipendenti e i pensionati frontalieri pagano le imposte solo sul reddito da lavoro o da pensione, mentre quelli residenti anche su eventuali redditi aggiuntivi, come affitti, rendite catastali, e altro, ed hanno diritto alle deduzioni fiscali (es. canoni d’affitto, interessi sul mutuo prima casa, spese mediche, ecc.).

Le aliquote fiscali aumentano con il crescere del reddito imponibile, derivante dal lavoro dipendente e da pensione, sulla base di specifici scaglioni, che avrebbero comunque dovuto essere adeguati in base all’inflazione, attraverso il fiscal drag. La sua mancata attuazione, secondo le stime delle Organizzazioni Sindacali, ha prodotto, per gli stessi lavoratori dipendenti e pensionati, una maggiore tassazione pari a circa 6,6 milioni per il 2022.

IMPRESE – Dal canto loro le imprese, seppur con quantità diverse, e nel caso delle società il dato è eclatante, hanno registrato un incremento del reddito in misura maggiore rispetto all’inflazione, mentre le imposte sono diminuite in proporzione al reddito stesso, fatta eccezione per le imprese individuali.

Dal 2014 al 2021 è pressoché costante il fatto che il 50% delle società dichiara redditi zero. Ciò significa che il reddito di molte società sarà cresciuto ben oltre il 130% medio registrato. Sempre dal 2014 al 2021, le imprese individuali hanno dichiarato prevalentemente redditi inferiori a 30.000 euro annui, mentre in tale fascia, generalmente, si collocano il 50% dei lavoratori autonomi.

I dati distinti per scaglioni di reddito sono disponibili fino al 2021, per cui un’analisi più approfondita al momento non è possibile, per il 2022. Tutti i redditi d’impresa sono tassati con l’aliquota unica del 17%, per cui non è previsto il fiscal drag.

CSdL